地域の就業人口の約10%の雇用を維持している建設事業者の業績回復、事業再生の行方は、地域金融機関にとっても融資先業種として相当のシェアを占めていることから目が離せない。

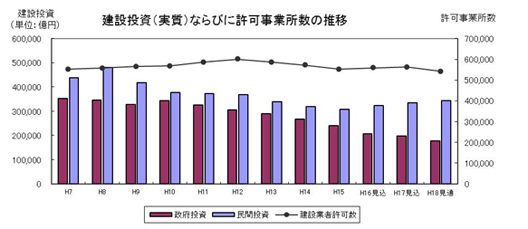

国土交通省が公表した「平成18年度建設実質投資見通し」(図1)によると、平成18年の政府投資は18兆1500億円で、これは平成7年の35兆1986億円と比べると48%も減少している。一方、民間投資は平成18年見通しで34兆7600億円、平成7年と比べて21%の減少と減少幅は政府投資より少ない。平成18年見通しにおける政府投資は民間投資の約半分の規模まで縮小してしまった。

このように建設投資需要が公共投資を中心に大幅に縮小傾向にあるにもかかわらず、建設業許可業者数の推移を見ると、平成7年の55万1千件に対して、平成18年の54万2千件と、わずか9千件しか減少していない。

今後の政府投資の減少傾向は変わらず、国内人口の少子高齢化傾向に歯止めが止まらない環境では、どんどん小さくなるパイを多数の同業者間で奪い合うという状況がしばらく続くことは間違いない。

ビジネスプロセスの「可視化」

平成12年4月に住宅品質確保促進法の基づき住宅性能表示制度が施行された。これは、国土交通省によって指定された住宅性能評価機関によって、住宅の耐久性、居住性、安全性に関する住宅性能表示書を添付して売買契約を締結した時は、その性能が契約に基づき保証される制度である。この制度をきっかけに、ユーザに対して問い合わせのあった設備・仕様に関して、そのコストと性能を客観的に「可視化」して、安心して選べる仕組みづくりが要求されるようになった。

また、同じように公共工事においても、入札制度が電子化され、競争入札が増えるなど、工事受注の条件等について一層の透明性が図られるようになった。従来、公共工事の入札過程において「談合」が慣習化し、そのため政治と金の流れについて様々な問題が指摘された。また、このような悪しき慣習があったため、一般消費者は建設業界全体に対して信頼感を失い、そのため建築業者探しでは不安や不信感が払拭できない状況が見られた。

しかし、今後は、消費者サイドから「可視化」の仕組みが強く要請され、時代遅れな慣習は許されなくなった。

サプライチェーンマネジメント(SCM)~供給連鎖の総合管理

製造業やアパレルの世界では、顧客の購買接点を起点にして、売り場に対して最適なプロセスで製品を作り上げ供給する仕組みづくり、サプライチェーンマネジメントが定着している。

「サプライチェーン(Supply Chain)」とは、原料メーカーから製造メーカー、物流、小売までといった商品やサービスの流れを、一つの“サプライチェーン(供給の連鎖)”としてとらえるもの。原料メーカーや部品メーカー、製品メーカー、物流業、卸売業、小売業などの企業が加わって形成し、それらの企業同士の連携を密接にするためのIT手法としてSCMが位置づけられる。

メーカーや卸、小売などそれぞれの企業において、高度な在庫管理と徹底したリードタイム(発注から納品までの所要時間)削減が必要不可欠である。そこで、サプライチェーン全体をネットワークで結び、生産情報や在庫情報、需要予測などのデータを相互にやり取りするSCMの仕組みが重要になる。

SCMの目的とは、消費者が求める商品やサービスの品質を維持しながら、適切なタイミング、数量、価格で提供するために、川上から川下まで全体の流れを最適化することにある。

製造現場では、企画の段階から下請の金型制作を担う下請中小企業や量産部門などが関与、情報共有することで、試作品製造における課題を事前に解決、量産化に向けた全体の工期短縮、製造コスト、物流コストを削減、販売の機会損失を最大限少なくするなどのメリットがある。

建設業でも、利益率改善のため、建設コストの削減、工程の標準化、工期短縮により原価削減の要請が強い。

しかし、建設業では、施主が希望する土地活用の検討~設計~原材料発注~工務(現場調査、施工図作成等)~下請大工・職人の施工に至るまで、ひとつの建設会社ですべての機能を内製化しているところは極めて少なく、実際の施工業務はほとんど下請に外注化・分業化されており、このようなSCMの仕組みづくりまだは数少ない。

そのため、ユーザ→営業担当→設計→工務→原材料手配→施工までの一連のサプライチェーンが総合的に管理されず、ユーザの期待に関する情報が各プロセスでブチ切りにされ、施工現場に伝わなくなる。そのため、居住用建物の場合、そこで一生涯暮らすユーザの生活スタイルに沿ったきめ細かい対応ができにくくなるという、ソフト面の問題が発生する。

さらに、効率的かつ横断的な工程管理ができないため工期短縮が図れない、原材料の購買や物流費も個別発注、個別対応のため経費削減ができないなどの問題が発生する。

製造業と比べて、建設業は、OA化、ネットワーク化の取り組みが遅れていたこともあり、このようなSCMの仕組みづくりが定着していなかったが、近年のITインフラの進化により、ようやくSCMへの取り組み(協力会社間における情報共有の仕組みづくり)が始まりつつある。

成熟化社会における消費者ニーズの高度化~業種から業態へ、「もの売り」から「こと売り」の転換

ユーザは、希望する建物(賃貸マンション、商業店舗、居住用建物等)を建設会社に建ててもらった時点から、自分の希望とする事業や生活を送ることを開始する。しかし、施工が完了して物件を引渡して代金を受領することで自分たちの役割は終わると考えている建設会社は決して少なくはない。

今や、土地有効活用を前提にした建設においては、何を建てるかは施主が決めてもらい、建設会社は、ただ建設コストと工期だけを考慮して提案すればよいという仕事の進め方では、時代遅れである。

あるべき姿は、周囲の土地用途や商業環境、人口予測、建物の維持管理コスト予測、稼働率見通し、相続納税対策、さらに、ユーザ自身の人生観、価値観に根差した「こだわり」などすべて考慮して、複数の選択肢を企画提案していくことが要求される。このような「企画提案力」は建物(ハード)を建てるための単なる前提条件ではない。そのような企画提案プロセス(ソフト)自体がユーザにとって満足のいくものであり、最も価値あるものである。

また、このような提案を実現させるためには、商業テナント企業の出店希望情報、周辺地域の地価・賃料に関する情報、税理、商業環境調査、FP、法務など多方面のスペシャリストのネットワークを駆使していくことが要求される。

このような企画提案型の営業スタイルを会社組織に根付かせるためには、従来の公共土木の受注活動において、官公庁の担当者の顔しか見ないという「お願い営業」の組織体質から脱却しなければならない。

さらに、地域の地主層との人脈づくり、土地活用に関するありとあらゆる情報収集さらに自社の建設施工に関する信頼性確保のためのさまざまなマーケティング活動、地域ネットワーク参画などが必要不可欠となる。

これが、ハード主体の業種で云うところの「建設業」からソフト主体の業態「土地活用ソリューション業」への転換である。

国土交通省は、建設業者の生き残り戦略の選択肢のひとつとして、介護サービスや農業などの新分野進出を奨励しているが、本業である建設業での生き残りの可能性はないのだろうか。もしあるとしたら、次の3つのアプローチであろう。

- 公共工事受注における地域ナンバーワンをめざす

- 民間投資市場をターゲットに土地有効活用に営業、企画提案力主体のビジネスモデルをめざす。

- 民間投資市場において、施工技術の内製化あるいは、施工ネットワーク強化を図りSCM構築をめざす。

次の章では、2. の事業戦略を展開している株式会社シーン・メイキングと、3. の事業戦略を進めている株式会社平成建設の事例を紹介する。金融機関の取引先である建設業者の今後の事業再構築の参考にしてほしい。