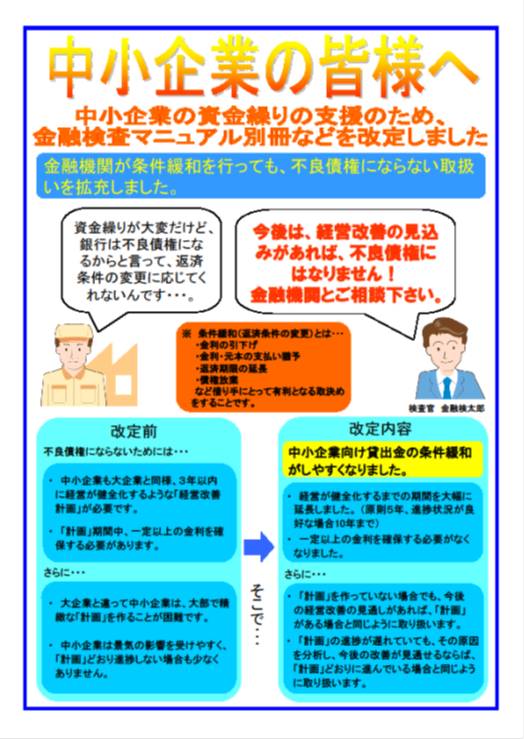

金融検査マニュアル(別冊)の改定

2008年11月7日、金融庁は、中小企業を取り巻く金融環境の激変、自動車部品産業を中心にした需要激減を引き金とした景気後退局面を踏まえて、金融機関の融資先中小企業に対して貸出条件変更が柔軟かつ機動的に対処できるよう、監督指針及び金融検査マニュアル別冊(中小企業編)を一部改訂した。

(その1)経営改善計画の達成期間

従来、借り手の中小企業が業績悪化、資金繰り悪化により借入金約定返済の見通しが厳しくなり、貸出条件を緩和するなどの対応をせざるを得なくなった場合、当該融資債権は貸出条件緩和債権、つまり不良債権として位置づけられ貸倒引当金措置などが必要であったが、「実現可能性の高い抜本的な経営再建計画」が作成され、「概ね3年後には当該企業の債務者区分が正常先となる」内容であり、金融機関としても当該計画を了解し引き続き支援を行うのであれば、貸出条件緩和が行われても、不良債権には該当しない取り扱いであった。今回の金融検査マニュアルの改定では、この「概ね3年」という期間について、経営資源の乏しい中小企業の現況を鑑み、「概ね5年」に延長したものである。

さらに、再建計画が計画比概ね8割の達成状況で進捗している場合、最長10年以内の計画も5年計画と同様の取り扱いとしている。また、計画策定直後で進捗状況が確認できない場合でも、「概ね計画どおりに進捗」として取り扱うことができることとした。

(その2)計画終了時の債務者区分

再建計画の終了後、当該企業の債務者区分が正常先とならなかった場合でも、自助努力で事業継続性が確保できるのであれば、債務者区分は「要注意先」であっても差し支えないこととなった。

(その3)金利要件の廃止

従来、再建計画の期間中は、信用リスクの低下と計画の不確実性を加味した基準金利が適用される場合と実質的に同等の貸出利回りを確保することが必要であったが、この金利要件の取り扱いは廃止された。

今回の金融検査マニュアルの改定は、地域金融機関の中小企業融資先への融資管理、法人営業に大きな影響を与えるものである。

検査マニュアル改定が金融機関ならびに顧客企業に与える影響

従来、貸出先中小企業の債務者区分のランクダウン、貸倒引当金計上さらに貸出債権条件緩和の見返りの金利水準引き上げ対応など、さまざま局面を懸念して、取引先企業の経営改善の取り組みが実態として進めにくかったが、これら課題がなくなったことから融資現場では、積極的に経営改善計画の策定に取り組む環境が整ったといえる。

この機会に、地域金融機関が今回の金融検査マニュアルの改定内容を理解して、取引先企業の経営改善計画策定に向けて一層の支援、アドバイスすることは、金融機関にとっては地域融資基盤の確保のため、取引先企業にとっては円滑な事業の継続発展に向けて、極めて意味のある活動である。営業店の法人営業担当は、このことを強く認識して積極的に取り組んでほしい。

ちなみに金融庁は、今回の改定について中小企業向けのリーフレットを作成し、HPに掲載している。取引先企業の経営者から、今回の改定について訊ねられて初めて回答するようでは、法人営業としてのレスポンスの悪さだけでなく、金融機関と取引先企業との信頼関係にも大きく影響してくる。

現在、該当しそうな先、業績が低迷しており早晩、貸出条件緩和の措置が必要となることが懸念される先に対しては、本部と連携して営業店としての取引方針を再確認して機動的に対応することが求められる。

取引先企業の経営者にとって、貸出債権条件緩和要請が緊急の課題となっていなくても、昨年秋以降の長引く景気の低迷から先々の資金繰り改善が厳しいと判断されるケースや、建設業界や小売卸売業界など、景気の問題ではなく業界全体の構造的な問題から、取引先企業の抜本的な経営改革が求められるケースなど、経営課題の解決にどう取り組むか、といった状況に立たされている場合が多い。

融資している金融機関としては、経営改善計画書を作ってもらうことで貸出条件の緩和に向けた柔軟な対応が取れることから、その趣旨を経営者に直接訴える方法もあるかもしれない。

しかし、それは、煙草を吸っている未成年者に対して、「未成年だから煙草はやめろ!」と言っているのとある意味同じではないだろうか。本人が運動しているのであれば、「煙草を吸っては一流の選手にはなれない。それでもいいのか?」と言うべきである。経営改善計画作成の必要性を訴えることもこれと全く同じだ。

法人営業担当としては、単なる貸し手として傍観的な立場ではなく、経営者の目線の高さに合わせて、次の点について経営者と理解共有する必要がある。

①経営者が、現在考える経営課題とはどのようなものか

②その課題解決の方向としてどのような選択肢が考えられるか。

③当社の事業で利益を生んでいる「源泉」として、どのような事業機能、商品サービス機能があるのか、またそれは誰が担っているのか。

④問題解決に向けて行動を起こすに当たり、それを阻む阻害要因としてどのようなものがあるか、また成功に導く要因は何か。

これらのことについて、経営者と率直に話ができるようになれば、あとは経営者が考える改革構想の実現に向けて後押しして、改善計画として紙に落としていくプロセスである。改めて改善計画を作る必要性を訴えるまでもない。

今回の金融検査マニュアルの改定により、経営改善計画は期間3年でなければならないということではなくなった。経営資源が乏しく、事業戦略手を打つことに時間がかかる中小企業にとって、期間3年では、財務リストラを中心とした、コストカット、資産カットが中心の改善計画にならざるを得ないケースが多かったのではないだろうか。

しかし、今回の金融検査マニュアルの改定により達成期間が5年に延長されたことで、より抜本的かつ構造改革的な経営改善計画作成が求められる。

逆に、経営改善計画作成を支援または作成に関与する金融機関としては、従来までは財務数値レベルで計画妥当性を判断するだけでよかった。しかし、これからは事業モデルをどう変えていくか、新市場開拓に向けて新製品新サービス開発にどう取り組むか、といった中長期的な観点から見た「個別戦略テーマ」ならびにその実現に向けた「行動計画」の妥当性についても吟味検討することが求められる。